はじめに

私は、証券会社、運用会社でトレーダーを経験して引退したものです。引退して10年以上経ち、今は金融リテラシーの向上のためのオンラインサロンを運営しています。年金2000万円問題など、今長期投資に注目が集まっています。そこで正しい長期投資のやり方をこの著書で紹介したいと考えました。この著書は長期投資について入門から実践までカバーする内容となっています。

第一章では長期投資の入門として、その考え方を紹介します。そして第二章では、アクティブバランスファンドの運用の実践として具体的にどうストラテジーをポートフォリオに反映させるかを紹介します。

この著書を読めば長期投資の考え方が身につき、また実践できます。そしてこの著書が貴方の長期投資の第一歩を踏み出すきっかけになればと考えています。正しい資産運用を始めるために、まずは知識を得ることから始めましょう。

第一章:資産運用の6つのステップ

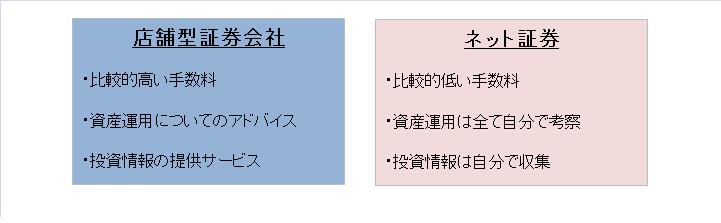

店舗型証券会社とネット証券

証券業は顧客から手数料を頂いて成り立っているビジネスです。店舗には営業員がいて、営業員は手数料を稼ぐことによって生計を成り立てています。顧客に良い提案をして顧客のために真摯に働いている営業員はたくさんいると思います。ただ、営業員を仲介する事によって、手数料分の投資のパフォーマンスは確実に減ります。

ネット証券は、その営業員の仲介が無いために手数料が低く抑えられています。また、ネット証券を経由して投資するには自分で判断する知識が必要です。投資するには自己判断、自己責任が重要です。営業員の提案より、自分で知識をつけ、投資判断できるようになることを目標にする。それが投資の第一歩だと思います。

ですから、まずその取っ掛かりとして、ネット証券に口座を作ってみましょう。SBI、マネックス、楽天等、有名な証券会社のほうが安心できると思います。また、投資の選択肢が広がるので、取り扱い投資信託が多い会社をお勧めします。

証券口座はシンプルに1つ

開設する口座はシンプルに1つで良いと思います。口座がたくさんあると、運用が複雑になりますし、パフォーマンスがわかりにくくなります。

たとえ、人気の高い投資信託がA社だけにあったとしても、人気が出ればいずれB社にも取り扱いができるようになることが多いです。ですから、なるべく有名でたくさんの投資信託を扱っているネット証券1社を選んでそこに資金を集中させたほうがわかりやすいと思います。なお、もし証券会社が破綻しても預かっている資産は分別勘定されているので、資産は戻ってくる仕組みにはなっています。

口座に入金しましょう

証券口座を作ったら、次に入金をします。入金するとMRFと言って証券会社の普通預金口座のようなものに投資されます。投資されると言ってもまず減ることはないので、証券会社の預金と言ってもいいでしょう。金利は銀行の普通預金より高めに設定されていることが多いです。

リスクとは、お金が減ること、なくなること

銀行預金、郵便貯金、ほとんどの方がされていると思います。投資に関しては、怖い(リスクが高い)から、されていない方が一般的だと思います。では、そのリスクとは何でしょう。お金が、減ること、なくなることですね。

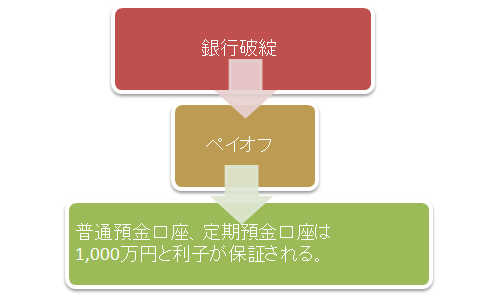

預金のリスク

預金している銀行がもし、破綻した場合どうなるのでしょうか。普通預金口座、定期預金口座に関しては、1000万とその利子については国が保証しています。つまり、預金が1000万を超える場合、どの程度返済されるかは不確かになっています。これをペイオフといいます。実は、預金という行為も、リスクをとっている行動なのです。

投資のリスク

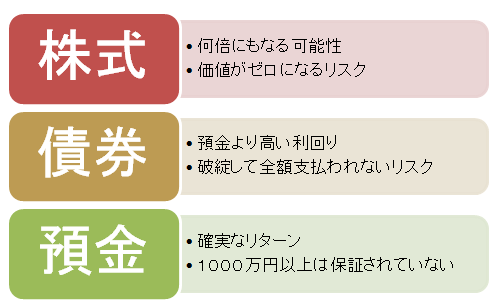

投資のリスクは預金よりも高いとされています。それは投資したお金が減る可能性があるからです。一般的に、リスクが高い資産ほど、リターンが高いとされています。つまり、投資は預金より高いリターンが得られる可能性が高いということです。また、よりリスクの高い投資をすると、高いリターンが得られる可能性が高いということも言えます。証券投資では、一般的に、株式はリスクが高いがリターンも高い商品、債券はリスクが低いがリターンも低い商品とされています。

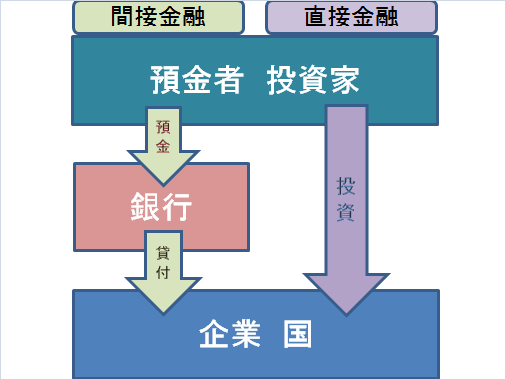

間接金融と直接金融

一般に企業は借金をして経営をしています。銀行から融資を受けて、銀行に利子を収めて成り立っています。それを間接金融といいます。銀行が預金者から集めたお金を、企業に貸して利子を取って、預金者に金利を払っています。間接金融と相反する言葉として、直接金融があります。直接金融とは企業が銀行を介さず投資家からお金を募る行為です。具体的には、債券の発行、株式の発行があたります。

債券の仕組み

債券の発行とは、銀行からの融資と同様に企業の借金の仕方です。違いは、企業が投資家に直接借金をするということです。利子は、企業が情勢から決定し、投資家がそれに応募するという形で発行します。

流通市場

株式が上場している会社の債券は、流通市場があります。投資家が購入した債券をいつでも売買できる場所で、それは証券会社がその役割をしています。流通市場で債券価格は、その時の経済の情勢や、会社の信用の変化によって価格が変わっていきます。ただ、債券には返済期限(償還)があって償還日には全額返済されます。利子は予定された日程に支払われます。

債券投資のリスクとリターン

債券投資のリスクは、その会社が破綻することです。破綻した場合、債券は全額返済されません。つまり破綻するリスクが高くなればなるほど、債券の価格は安くなっていきます。会社だけではなく国も債券を発行しています。国が発行する代表的な債券は国債です。国債もリスクはあります。国が破綻することです。新興国では国が破綻することは珍しくはありません。新興国の利回りは、先進国に比べ高くなっています。

債券投資とは、信用に投資するという言葉に置き換えられると思います。債券の発行体が破綻しなかった場合は、予定された利率と額面が返ってくるという商品です。

株式の仕組み

一般的な企業の形態として、株式会社があります。株式会社とは、株式を発行している企業のことを言います。株式会社の資金調達の方法は、株式を発行するか、借金をするかです。借金の方法としては、間接金融による融資と直接金融による債券の発行があります。

では、株式とはどのようなものなのでしょうか。投資家から直接資金を調達するという意味では、債券と同じく直接金融に含まれます。債券と違うのは、返済期限も利子もない証券ということです。また、株式は会社の所有権だと置き換えられます。株式会社では一般に会社は株主のものとされているからです。では株式の価値とはどういうものなのでしょうか。

株式投資のリスクとリターン

会社が赤字を出した場合、すぐには会社は破綻しません。それは株式があるからです。株式で調達した資金は会社が赤字を出した場合、株式の部分から赤字分や利子を支払います。逆に、利益を出した場合、株式の部分に加算されます。つまり、会社が成長すれば、利益を出した分、会社の価値=株式の価値が上がります。会社が破綻すれば株式の価値はなくなるということです。

上場株式とは、株式市場に上場している株式のことを指します。上場株式は、株式市場が開いている間、自由に取引できます。投資家にとって、株式とは返済義務がない分、債券よりリスクが高く、その分リターンが高い商品といえます。

{kind=link}

投信会社が運用する商品が投資信託

お金を預かって運用する会社を、運用会社といいます。運用会社には、銀行、信託銀行、生命保険、損害保険、投信会社、投資顧問、等が含まれます。投資信託とは、その運用会社の中の投信会社が運用する商品のことを言います。投信会社が小口に投資家から資金を募り、まとめて運用したものを投資信託といいます。

投資信託はどうやって購入するか

投資信託は、投信会社から直接購入する方法と、証券会社や銀行から購入する方法があります。売却も同様です。一般的には、証券会社や銀行を仲介して売買する事が多いです。売買する際、仲介手数料を証券会社や銀行に支払いますが、最近はノーロードと言って手数料が無料の投資信託も多くなってきています。

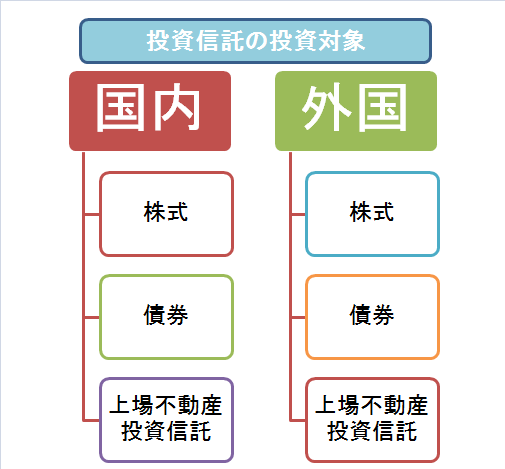

投資信託は何を運用しているか

一般的に投資信託といえば、株式投信、債券投信がまず思い当たります。その投資対象は、国内もあれば、外国もあります。他にも、上場不動産投資信託(REIT)に投資する投資信託、株式、債券両方に投資する投資信託もあり多種多様です。

投資信託の運用目標はベンチマーク

例えば国内株式に投資する投資信託だけでも、沢山の種類があります。その違いを理解するための用語で、ベンチマークというものがあります。投資信託のベンチマークとは、投資信託を運用会社が運用するにあたり、目標にする指数のことを言い、具体的に、日経225、TOPIX、ダウ平均株価、等が良く使われています。

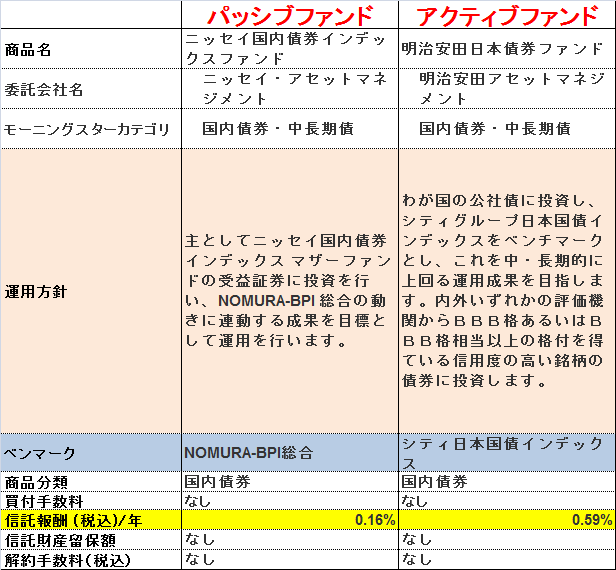

実際に運用されている投資信託2本を比較

投資信託と言う商品のイメージが、少しづつ具体的になってきたと思います。そこで、より理解を深めるために実際に運用されている投資信託2本を比較しながら紹介していきたいと思います。

ニッセイ国内債券インデックスファンドと、明治安田日本債券ファンド、という2本の国内債券に投資する投資信託があります。2本とも、SBI証券等で実際に販売されている投資信託で、どちらも人気も実績もある優秀な投資信託です。では、2つの投資信託の違いとは何でしょうか。

委託運用会社

委託運用会社とは、投資信託を運用している運用会社のことを言います。ニッセイ国内債券インデックスファンドの運用会社はニッセイ・アセットマネジメント、明治安田日本債券ファンドの運用会社は明治安田アセットマネジメントです。

ベンチマーク

モーニングスターカテゴリといって、投資信託を分類するものがありますが、どちらも国内債券・中長期債となっていて、2本の投資信託の投資対象が同じだということがわかります。ただベンチマークが、ニッセイ国内債券インデックスファンドはNOMURAーBPI総合で、明治安田日本債券ファンドはシティ日本国債インデックスとなっていることから、目標とする指数が違うことがわかります。

運用方針

ニッセイ国内債券インデックスファンドはベンチマークに連動する成果を目標としています。それに対して明治安田日本債券ファンドはベンチマークを上回ることを目標としています。一般に、前者をパッシブファンド、後者をアクティブファンドと呼んでいます。

信託報酬

信託報酬とは、1年間に投資家が投資信託に払う運用報酬のことを言います。投資している金額に対して割合で表示されていて、ニッセイ国内債券インデックスファンドの信託報酬は年率0.16%で、明治安田日本債券ファンドの信託報酬は年率0.59%です。一般的に、アクティブファンドの方が一般的にパッシブファンドより信託報酬は高くなります。

信託報酬の違い

一般的にパッシブファンドよりアクティブファンドのほうが信託報酬が高くなっています。なぜそうなるのかは、パッシブファンドとアクティブファンドの仕組みが違うことが理由です。では、それぞれの投資信託はどういった仕組みになっているのでしょうか。

パッシブファンドの仕組み

パッシブファンドは、ベンチマークと連動するパフォーマンスを上げることが目標です。つまり、ベンチマークと同じ動きを目指しています。ではベンチマークと同じ動きをするにはどういった運用方法を行えばよいのでしょうか。

たとえば、日経225という指標は、日本を代表する225銘柄の平均値を指しています。ここで、実際にその225銘柄を持てば、その225銘柄の合計は、日経225と同じ動きをするはずです。

パッシブファンドは実際にそのような運用をしています。つまりベンチマークと同じ構成銘柄を構成割合で持つというのを基本にしています。ベンチマークと同じ動きを目指しているので、ベンチマークとの乖離をなるべく少なくするためにそのような運用をしています。ただ実際の運用ではベンチマークとの乖離が生まれます。その乖離をなるべく少なくすることがパッシブファンドの目的と言えるでしょう。

アクティブファンドの仕組み

アクティブファンドとは、ベンチマークを上回るリターンを目指す投資信託です。ベンチマークを上回るには、どこかで同じベンチマークのパッシブファンドよりリスクを取る必要があります。

たとえば、日経225がベンチマークだとしたら、225銘柄、同比率で投資するのがパッシブファンドでが、アクティブファンドは、投資銘柄が200銘柄だったり、ある銘柄の投資比率がベンチマークより高かったりします。つまり、ベンチマークからの乖離をつくりプラスアルファのリターンを目指すのがアクティブファンドです。

乖離を作るには、リサーチが必要です。経済情勢だったり、個別の銘柄の利益予想だったり、まずはリサーチが必要です。そのリサーチを元に、運用者が運用にバイアスを掛けてプラスアルファのリターンを生み出していきます。たとえばこれからの経済情勢の見通しが悪いと判断すれば、現金の保有比率を高めたり、経済情勢に左右されない銘柄に多く投資したりします。もちろん、バイアスの程度は運用規約によって定められています。

パッシブファンドより、アクティブファンドの運用報酬が高い理由がここにあります。リサーチのコスト、運用者の投資の意思決定によるコスト等、が運用報酬に乗っかっているのです。何かを調べるには人的コストがかかり、その意思決定も人的コストが掛かります、また実際に銘柄を執行するのにもトレーディングコストがかかります。

つまりアクティブファンドとは、ベンチマークに対してそのコスト以上にリターンを生み出すことが目的という投資信託といえます。

パッシブファンドとアクティブファンドのリターンの差

一般に、同じベンチマークを採用するパッシブファンド=インデックスファンドとアクティブファンドの実際の年間パフォーマンスを比べると、変動の激しい株式でも1%程度です。さらに変動の低い債券だと年間1%変わることはほとんど無いと思います。

投資のリターンを決定する最大の要素はアセットアロケーション

聞き慣れない言葉かもしれませんが、アセットアロケーションとは資産をどのように配分するかという投資の用語です。アセットアロケーションは投資のパフォーマンスの大部分を決定すると言って過言ではない要素になります。

100万円を下記の2通りに投資した場合

①株式投信100% ②株式投信50%債券投信50%

1年後の株式投信のパフォーマンスが30%、債券投信のパフォーマンスが5%だとします。その場合のポートフォリオの価値は、

①130万円 ②117万5千円

次に、1年後の株式投信のパフォーマンスが‐20%、債券投信のパフォーマンスが0%だった場合のポートフォリオの価値は、

①80万円 ②90万円

となります。株式の方がリスクが高いので、株式の保有割合が高ければ高いほど、ポートフォリオの変動は高くなることがわかります。

投資信託の選択による影響とアセットアロケーションによる影響

全てのアクティブファンドが、パッシブファンドを年1%上回ったとしても、投資のリターンへの影響は全体で1%です。しかしアセットアロケーションによる影響は、年間10%以上変わってきます。つまり投資のパフォーマンスはアセットアロケーションの影響がかなり大きいことがわかります。

ノーロードの投信はパッシブファンドが多い

実際に投資信託を投資するにあたって、パッシブファンドとアクティブファンド、それ自体にはどちらがいいかという理由にはならないとは思います。しかし、パッシブファンドは信託報酬(運用手数料)が低いノーロード(取引手数料無料)の投資信託が多いというメリットがあります。投資信託を選ぶにはノーロードの投資信託が良いと思います。

ノーロードを選ぶ理由

ノーロードの投資信託はなにより、将来のリバランスコストが低く抑えられるメリットがあります。リバランスとは、ポートフォリオの投資比率を変えることで、例えば、株式60%債券30%から株式30%債券60%に変える事を言います。その際取引するにあたって取引コストが低い方が良いので、ノーロードの投資信託を選ぶのがお勧めです。

分散投資の重要性

数種類の投資対象に分散して投資をすることは、投資の世界では非常に重要です。それは、投資する資産の構成をポートフォリオと言いますが、その中身を適切に分散してアセットアロケーションすれば投資全体の変動するリスクを減らせるという考え方にもとづいています。

相関係数

少し専門的な用語になりますが、相関係数というものがあります。AとBの連動性を表すもので、1から‐1の間の数字を取ります。下の図では日本株と日本国債は相関係数は‐0.28です。その場合は日本株と日本国債は反対の動きをすることが多いことを示します。ちなみに、現金は変動しないので、日本株との相関係数は0ということになります。

投資対象を増やせばリスクが減る

2つの投資対象が違う動きをするなら、その両方に投資することとによってポートフォリオ全体の変動リスクを減らせます。具体的に、日本株が下がった場合、日本国債が上がることが多いので、両方を保有している場合、全体の変動が少なくなることがわかります。また、投資対象を増やせば、それだけポートフォリオ全体の変動するリスクを抑えられます。

これは投資信託についても同様です。国内債券投資信託に加え、国内株式投資信託だけでなく外国株式投資信託に投資することによって、ポートフォリオ全体の変動リスクを減らすことが出来ると言えます。

海外株式投資のメリットとデメリット

日本に比べて海外の経済成長率は、比較的高い傾向があります。株価は成長する期待が高くなると上昇します。つまり海外株式の期待リターンは国内株式より高い可能性が高いです。外国株式投資信託に投資するメリットは何よりそこにあります。

ただしデメリットもあり、それは国内株式投信よりも外国株式投信のほうがリスクが高いことがあげられます。とくに、国内株式投信と違うところは、株式変動のリスクに加え為替変動のリスクをとっているところを注意しなければなりません。

外国株式投資信託に投資する理由

為替変動のリスクを取ったとしても、外国株式投資信託への投資はそのリターンは魅力的です。また、分散投資の観点からも、投資対象を増やすことは悪いことではありません。以上の2点の理由から外国株式投資信託へ投資するべきだと私は考えています。

外国債券投資信託に投資しない理由

外国債券投資信託は、そのリターンよりも為替リスクのほうが高いと考えています。特にリスクオフの時は、債券自体は上昇しますが為替が円高に振れやすいので、トータルでポートフォリオのヘッジには使いにくいです。ですから私は債券部分は国内債券投資信託だけで十分だと考えます。

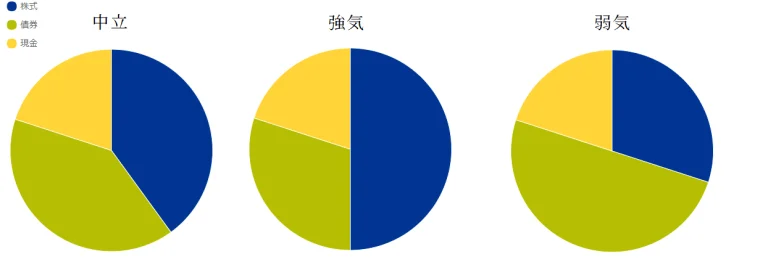

ポートフォリオとは各資産をアセットアロケーションしたものが集まったものです。つまり貴方が投資するものの全体をさします。まず前提として経済の見通しがニュートラル、つまり強気でも弱気でもない場合の状態で各資産をアロケーションしていきたいと思います。その場合は株式と債券の割合は、各40%程度が良いでしょう。残り20%は現金として追加投資できる準備をしておくのがいいと思います。また、数%程度を金や仮想通貨、J-REITやロングショートファンドなどオルタナティブと言われるものに投資するのも良いと思います。それは株式や債券と連動性が少なく、そうするとポートフォリオ全体の変動を抑える効果があります。ただし、変動性が高いものは少額に収めた方が良いです。

具体的な内訳

まず債券投資信託に40%、次に国内株式投資信託に20%、先進国株式に20%、新興国株式に数%程度と資金を割り振りましょう。これでポートフォリオが完成です。

債券投資の意味ですが、株式が下がった場合クッションの役割になります。特に株式の急落時は債券も上がることが多いです。株式よりも期待リターンは小さいですが、債券に関しても投資しておいた方が良いです。

投資のリターンを決めるのはアセットアロケーションと紹介しました。つまり、投資とは5章で決めたアセットアロケーションを経済の見通しによって変えていくことだと説明できます。もし、貴方が経済の見通しを強気にみているなら、株式のアロケーションを増やします。具体的には株式の割合を40%から50%に増やし、債券の割合を40%から30%に減らします。逆に経済の見通しを弱気に見ているなら、債券の割合を40%から50%に増やし、株式の割合を40%から30%に減らします。

この見通しの変化こそ、投資のリターンの源泉なのです。100%見通しが当たることはありませんが、経済や金融の知識を身に着けて予想を立てられるようになることが大切です。そこが何よりの投資の面白さであって、チャレンジングなところだと思います。

ただし、運用するにあたってはルールを決めましょう。たとえば、株式債券の各資産のMAX保有比率を60%までとすることが良いでしょう。また債券は株式が下がったときのクッションになりますが、変動性が低いため、少し多めに持っておくことがいいと思います。つまり債券は最低30%は持って置いた方が良いかもしれません。いずれにせよ、自分でルールを決めてそれを守っていくことが大切です。

これで第一章は終わりです。まず投資信託をまとめたものをポートフォリオと言いました。そのポートフォリオの資産の割り振りをアセットアロケーションと言います。投資とはアセットアロケーションを投資環境によって機動的に変化させることと言い換えられます。これから景気が回復するなら強気にして、株式の割合を高めます。逆にこれから景気が悪化するなら弱気にして株式の割合を低くします。具体的にどのように相場見通しを変えアロケーションに反映させるかは第二章で説明したいと思います。

第二章:アクティブバランスファンドの運用の実践

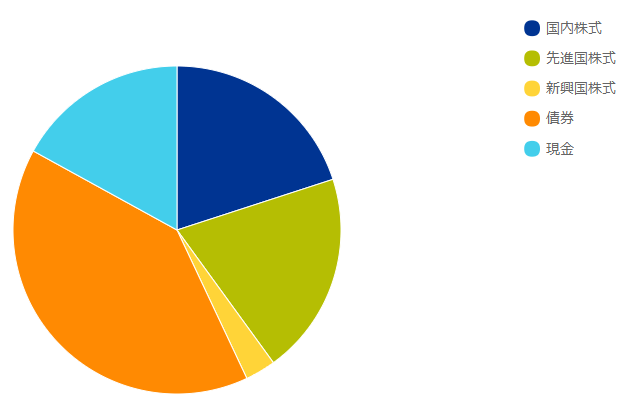

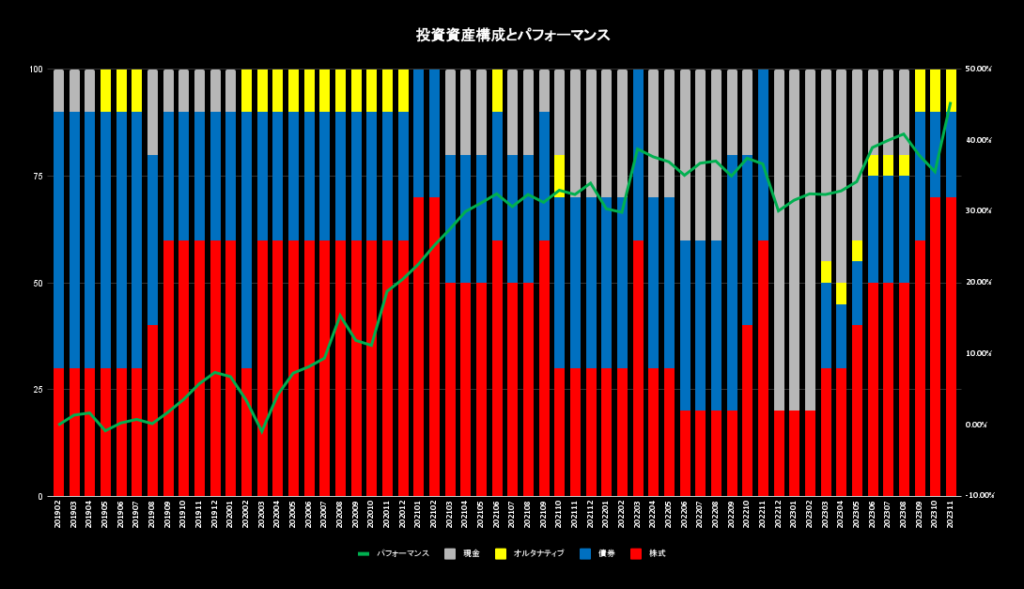

私は2019年2月からこれを書いている2023年12月まで実際に第一章で紹介した運用の仕方で資産運用しています。運用の部類はアクティブバランスファンドと分類されます。また複数の投資信託を組み合わせて運用しているのでファンドオブファンズとも言えます。では実際の2023年11月末までの投資配分とパフォーマンスをグラフ化しているのでまずそれを添付します。

緑の線がパフォーマンスを表しています。2019年2月開始以来2023年11月末までの設定来リターンは45.40%でした。棒グラフはその時のアセットアロケーションを示しており、赤色が株式、青色が債券、黄色がオルタナティブ、灰色が現金です。つまり赤色の比率が高い時が強気、低い時が弱気を意味します。

2022年のリターンは0.2%、2023年のリターンは11月までで11.70%です。年次平均リターンは8.26%、年次標準偏差は8.43%、シャープレシオは0.98でした。このファンドの目的は所謂60/40ファンド、つまり株式比率60%債券比率40%をベースとして相場の下落局面では株式比率を下げポートフォリオ全体のダメージを少なくする事です。ではどうやって相場の下落局面を捉えるかですが、それはFRBの仕組みを理解しなければできません。ですから次項ではFRBの仕組みを説明していきます。

FRBとは米国の中央銀行で金融政策の担い手です。FRBの目的は二つあり、雇用の最大化とインフレの安定です。他の中央銀行と違うのは雇用の最大化が政策の目的となっているところです。目的が二つあると複雑化するのでここではインフレの安定を主に扱っていきます。

インフレとは物価であり、一般的に高すぎても低すぎても問題が生じます。その為FRBは物価を安定させるためにFF金利と呼ばれる政策金利を調整します。政策金利が高ければ消費や投資の意欲がなくなり景気が後退し、インフレが低下します。逆に政策金利が低ければ消費や投資の意欲が高まり景気が回復し、インフレが高まります。FRBのインフレ目標は2%となっており、インフレがそれを上回れば利上げをして景気を後退させインフレを低下させ、逆に下回れば利下げをして景気を回復させインフレを高めます。

つまり利上げは景気にアクセルを踏む効果があり、利下げは景気にブレーキを掛ける効果があると言えます。例えば今景気が過熱しインフレ率が3%になったとします。その場合はFRBはインフレ率を低下させるために利上げを敢行します。そうすると景気が後退していくという流れです。景気が後退すれば株価に対して悪い影響になります。ですから資産運用をする際にまずウォッチしなければならないのがFRBの政策スタンスなのです。また米国は世界景気に対して最も影響がある国です。ですからFRBの政策スタンスをまず見る必要があるのです。

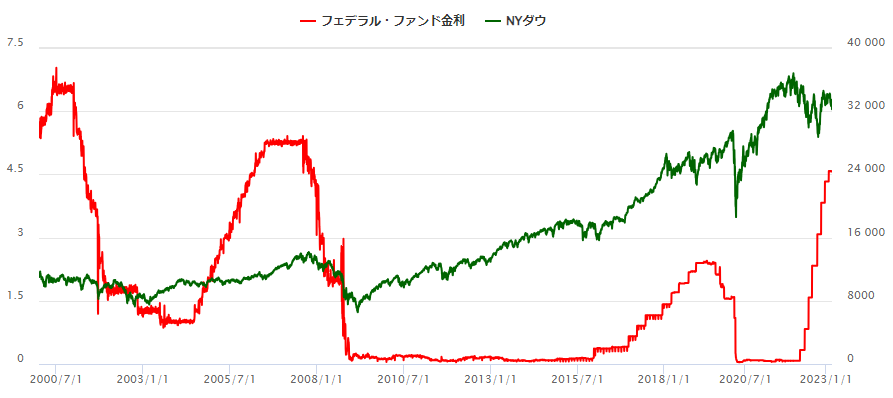

景気とはまずFRBの利下げにより金融相場から始まります。そして利上げと共に株価が上がる業績相場に移ります。そして最後にリセッションが訪れ、また金融相場が始まるのです。これが景気循環です。具体的に2000年から今までのFF金利とダウの推移を添付します。

2000年はITバブルがはじけ株価が下落した所でした。景気後退を理由にFRBは利下げに動いています。そして2003年FF金利が十分低い水準になり金融相場が始まりました。景気も回復し2004年からFRBは徐々に利上げをしていきます。そして2007年5.25%まで利上げをした後、利上げを停止しています。株価は利上げ中も上昇していきそれが業績相場を示しています。

その後利上げにより景気が後退し始め株価も下がり始めます。そしてリーマンショックが訪れゼロ金利が始まります。リセッションが訪れ株価も下落しましたが、利下げ効果により2009年から徐々に回復していきます。そしてゼロ金利が2015年まで続きました。金融相場です。

2015年にまた利上げが始まり2018年まで利上げが続きました。其れが業績相場です。2019年予防的利下げとし景気後退前に利下げを行い一時株価は回復しましたが、2020年結局コロナショックによって景気後退が訪れました。その為FRBはまたFF金利をゼロまで下げ、金融相場が始まりました。2021年いっぱいまで金融相場は続きましたが、2022年はインフレ亢進によりFRBが急速な利上げを行い株価が崩れた年になりました。これはイレギュラーで金融相場の後に業績相場は来ませんでした。

ただし、基本的に金融相場、業績相場、リセッションの流れは続いて行きます。何故なら景気は循環しており、FRBはその循環を作っているからです。景気が良ければブレーキを掛け、景気が悪ければアクセルを踏む、そうやって経済が行き過ぎないようにするのがFRBの役割です。FRBがある限り、景気は循環していくのです。

景気が循環するならば、株価も調整していきます。具体的には業績相場の終わりからリセッションを迎えるまでは株価は軟調な場合が多いです。そして業績相場はFF金利がピークを迎えた後、終わります。つまりアセットアロケーションで株式比率を下げるとき、つまり弱気にするタイミングは業績相場の終わりなのです。もう少し具体的に言うと、FRBが金利を上げ切って暫く経ったら、ポートフォリオの株式比率を下げます。そうすれば株価の下落局面を回避できるのです。そしてFF金利が十分下げられて株価が底を打った後に株式比率を強気に戻すのです。

ですから、アクティブバランスファンドの運用とは至ってシンプルです。ただ、FF金利のピークの見定めや、ピークを迎えた後の株式比率の落とし方、また株式比率を再度上げるときのタイミングは非常に難しく、日々マーケットをウォッチしていかなければなりません。逆にそれさえしていれば、大きく見通しを外すことはないと思います。いずれにせよ、景気循環を理解しそれをアセットアロケーションに表現する、それがアクティブバランスファンドの運用となります。

景気循環さえ理解すれば、アクティブバランスファンドの運用は出来ます。そして景気循環はFRBが作っている事を理解すれば、FRBの政策スタンスに注目しなければならないことが分かります。株価に影響する沢山のファクターは確かにありますが、景気循環に勝るファクターはありません。やるべきことはFEDウォッチであり、FRBの気持ちが分かるように自分が議長だったらどうするかを常に考えるべきです。それが負けない資産運用の答えなのです。