2019年2月からオンラインサロンを開始しそれ以来相場見通しを書いてきました。その見通しに対する結果がどうなったかを検証していきたいと思います。尚今後も相場見通しが変更されれば、一か月ディレイですが加筆していきたいと考えています。

2019年

1. 2019年3月16日相場見通し

前回、2019年3月2日相場見通しでは、『少なくても前回の経済指標、企業業績が悪化しているのにもかかわらず株価が上昇している理由は中国にあると考えています。繰り返しますが、今は中国がバブルに入るかどうかは判断できません。しかしマーケットの上昇が何かを織り込んでいるとしたら、中国景気の持ち直しでしょう。』と弱気からニュートラルに相場見通しを変更しました。今回は、相場見通しを短期強気、長期弱気と変更します。

まず、足元の景況感、一言で言えば悪いです。昨日の日銀政策決定会合では、日銀は景気判断を輸出・生産に海外経済減速の影響があるため下方修正しています。また3月6日にECBは域内の景気判断を大幅に引き下げ、2019年夏から少なくとも2019年末までは金利を据え置く予定と緩和の延期を示唆し、さらに貸出条件付きの長期資金供給オペ(TLTRO)の第三弾を発表しました。また、3月7日の雇用統計では非農業部門雇用者数は2万人増と予想の18万人増を大幅に下回る結果となりました。

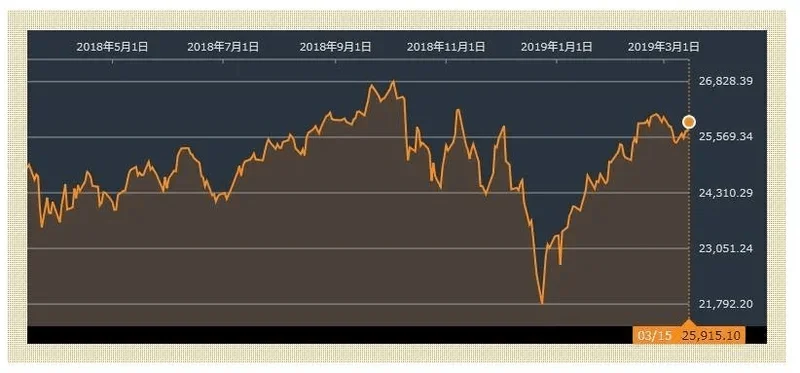

しかし、足元の景況感が悪いにもかかわらず、マーケットは堅調です。ダウは、25800ドル近辺、S&Pは2800ポイント越え、日経平均も21500円近辺、と日米の株価指数は高値をキープしています。ダウの1年チャートを添付します。

では、何故景況感が悪いのに株価は堅調なのでしょうか。そこは各国中央銀行のハト派姿勢が寄与していると考えます。FRBは利上げ停止、ECBは追加緩和、中国は預金準備率引き下げ、日銀にも追加緩和がくすぶっています。何とかこの景況感の悪さを緩和で踏みとどまらせようとしているのが分かります。その効果が出ていると考えられます。

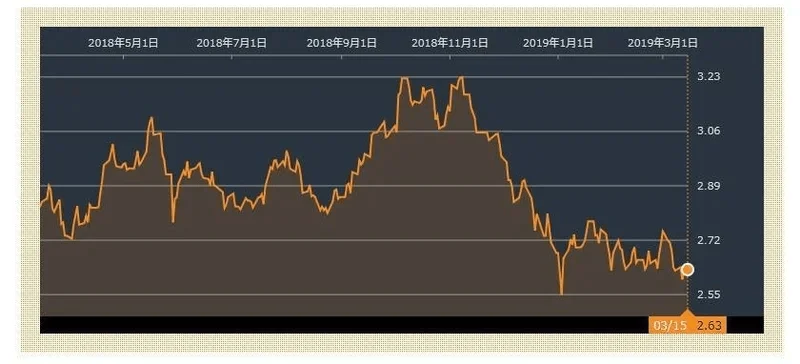

まず米国10年債利回りですが、2.6%程度と低水準。これは株価のバリエーションを拡大させます。米国10年債利回りの1年チャートを添付します。

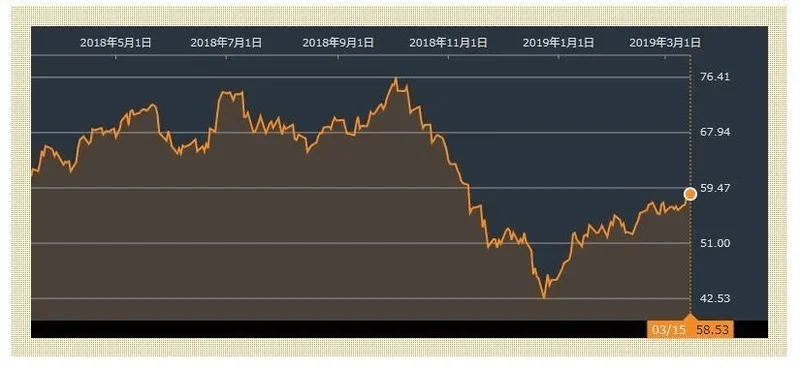

次に原油価格、年初来高値を更新しています。これが何を指すかというと、中国の緩和の影響です。中国の緩和の影響が素材価格を押し上げているのです。WTI先物の1年チャートを添付します。

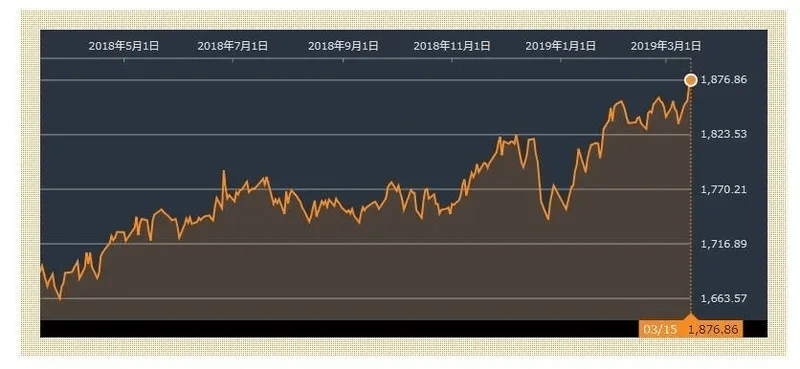

最後に不動産価格、J-REITの価格は昨年来高値を更新しています。これも緩和マネーが不動産に回ることを期待されて買われています。J-REITの1年チャートを添付します。

また、CLO(ローン担保証券)が日本の金融機関によって買われているというニュースもあります。CLOとは、金融機関が事業会社などに対して貸し出している貸付債権(ローン)を証券化したもので、ローンの元利金を担保にして発行される債券のことをいいます。米国で発行されるCLOを日本の金融機関が買い漁っているという事です。

また上海総合指数は3000ポイントをキープし、堅調に推移しています。これは中国の緩和の影響が大きく影響しています。上海総合指数の1年チャートを添付します。

つまり、各国中央銀行の緩和スタンスから、マネーが溢れ始めたという事がうかがえるのです。確かに景況感は悪いです。ですからいつかは景気後退が起こると考えています。そのことから長期の見通しは弱気です。しかし、短期的に緩和マネーが膨張することを考えています。そこが短期見通しを強気にした理由です。

ブレグジットも予想通り延期となり足元の最大の懸念材料は払しょくされました。そうなると、緩和マネーの膨張が株価を後押しすると考えます。懸念材料としては米中通商協議の行方です。首脳会談が4月に延期されました。合意に至らなかった場合は世界景気に対してかなりのリスクがかかります。

解説:2019年前半はブレグジット交渉の延期が決まり、焦点は米中貿易戦争でした。私は、金利のピークは株価のピークだという考えのもと長期見通しは弱気を貫いていました。つまりFRBの利上げのピークが2018年12月だったことが弱気の根拠となっていました。ここでは株式30%債券60%現金10%がこの時の推奨ポートフォリオでした。

2.2019年7月29日相場見通し

前回2019年7月1日相場見通しでは、短期強気、長期弱気、とし短期的にはダウは高値を更新していく見通しをたてました。その後ダウは27000ドルを越え最高値を更新しています。長期に関しては、昨年12月から弱気を継続していましたが、9月の米国の経済指標次第ではポジティブ方向に変更するとの示唆をしました。今回の見通しも、短期強気、長期弱気と変更はありません。しかし長期の見通しの判断時期を9月から10月に変更したいと思います。

まず短期見通しですが、強気を継続です。今週7月31日にFOMCがあり、25bpsの利下げが予想されています。私も予想通り25bpsの利下げが行われると考えています。このマイルドな『予防的利下げ』はマーケットに安心感を与え、更なるダウの上昇を後押しすると考えています。また、米国企業の決算シーズンはピークを迎えましたが、総じてコンセンサスを上回る決算を発表しています。また4-6GDPも2.1%とコンセンサスの1.8%を上回りました。これらの数値がマーケットを売りにくいムードにさせていくと考えています。ここでダウの1年チャートを添付します。

ただし、日本株については、ニュートラルとしたいと思います。本日7月29日、中国関連銘柄の代表格のコマツが決算を発表しまし、EPSはコンセンサスを20%程度下回りました。その理由は端的に言うと中国の不振。日本株は米国半分中国半分です。つまり、高値追いの米国経済と不振の中国経済の両方に影響されます。このことから日本株には強気になれないと考えています。ここで日経平均株価の1年チャートを添付します。

また、欧州の不振も最近目立ちます。ここで、中国と欧州に何が起こっているのか解説したいと思います。

まず中国です。今週発表した4-6期GDPは前年同期比6.2%となり、統計を遡れる1992年以降で最低の数字です。20年のGDPを10年比で倍増する目標の達成には19~20年に平均6.2%の成長が必要でその下限に落ちたという事です。この背景は、明らかに米中貿易戦争の関税の掛け合いによるものだと思います。

実際に、クレジットサイドで大きな動きが最近ありました。保険や不動産、航空機リース業などを手掛ける中国民生投資集団のドル建て債がデフォルトしたのです。また、リスクの高い借り手が苦境に陥るケースが増え、シャドーバンキングの重要な一角を担う信託会社を圧迫しつつあるとの観測もあります。

つまり中国では、マクロサイドの低下圧力が、クレジットサイドへ向かっているということが分かります。これはすぐに何か大きい事が起きるとは思えませんが、注視するべき現象だと思います。

次に欧州、これはPMIが今週予想を下回るなど明らかにマクロで低下圧力が加わっています。その背景は、先にあげた中国の需要低迷です。欧州はドイツ次第、そのドイツは米中への輸出次第なのです。ドイツは工作機械、自動車、化学を中心として中国に輸出しています。

その欧州の低迷も、米中貿易戦争の煽りを受けているからなのです。米中の貿易の低迷が、ドイツの経済を苦しめ、周辺諸国に波及しているということが言えます。これも中国と同様に何か大きい事が起きるとは思えませんが、やはり注視する必要があります。

つまり、米国一強がここへきてさらに目立ってきたという事がいます。では中国以外の新興国はどうでしょうか。中国以外の新興国に関しては米国の利下げにより、新興国通貨の魅力が相対的に高まり、ドル建て債務が減ることにより、強気に考えています。

長期見通しに関しては、前回FRBの『予防的利下げ』が功を奏して、6月米国指標がボトムだったことを確認できる9月あたりに、ポジティブ方向に変更することを示唆しました。今回その時期を少しずらします。その理由はブレグジットです。テリーザ・メイ首相からボリス・ジョンソン首相に英国の首相が変わり、ハードブレグジットの可能性が高まりました。私はハードブレグジットが起こればある程度の危機が起こると考えています。

ある程度の危機とは、まずハードブレグジットが起こることによりEUとの関税がWTOルールのもとに行われることになります。それは、特に英国の自動車産業や農業に、壊滅的な打撃を与えます。そのことからポンドは急落するでしょう。

問題は、そこからでもし通貨防衛で収まらない程度ポンドが売られた場合、BOEは利上げをしなければなりません。その利上げは、不動産ローンに影響し、不動産が売られる可能性があります。また、英国株式市場も急落する可能性があります。私はそこまで起こるかどうかは予想できていません。

いずれにせよ、ブレグジットの行方がはっきりするまでは、米国経済がボトムを打ったとしても、長期見通しをポジティブ方向に変更できないと考えています。今回の相場見通しは以上になります。

解説:2019年後半に差し掛かるとFRBが『予防的利下げ』を開始しました。3回に分けて25bpsずつ利下げを行ったのです。私はこの時、長期見通しを弱気からポジティブ方向へ変更する可能性を示唆しています。ただこの時点ではブレグジットが不透明であったために見通しを変更していません。この時の推奨ポートフォリオは株式30%債券60%現金10%のままです。

3.2019年8月30日相場見通し

昨年12月から相場見通しを書くようになってから私は一貫して長期見通しは弱気でした。その理由は債券に強気だったからです。株が上がろうが下がろうが、FRBは利上げを停止し、債券価格は上昇すると考えていました。今回は、長期見通しをニュートラルに変更します。

長期投資のリターンの源泉はアセットアロケーションです。そのアセットアロケーションを変更するには慎重さが必要で、年間でも1~2回するかどうかと考えています。その上で、弱気だったポートフォリオを見直したいと思います。以下、具体的に推奨ポートフォリオを記載します。

まず弱気のポートフォリオは株式30%、債券50%、J-REIT5%、現金15%でした。これをニュートラルに、株式40%、債券40%、現金20%とします。まず債券の10%を利食い、株式を10%追加投資、その上でJ-REITを全部利食います。その上で追加投資できる現金を多めに持ちます。

昨年12月から債券は上昇し続けました。その背景は、FRBの利下げ、景気後退懸念、がありました。私は、債券価格の上昇の美味しいところは十分とれたと考えました。つまり、利食いを考えるわけです。J-REITも半年前からポートフォリオに5%入れることを推奨しており、十分取れたと思います。

確かに景気後退懸念が広がり、マーケットは悲観に傾いてはいます。しかし、各国中銀が利下げを構え、ドイツも財政出動をちらつかせている中、弱気一辺倒もリスクがあると思います。つまり、ここは長期ポートフォリオをニュートラルに変更するタイミングだと考えました。

勿論リスクもあります。ブレグジットです。ハードブレグジットになれば、ある程度の危機が起こる可能性があります。それでもそれを待たずにニュートラルにする理由は、上がった債券を今利食いたいという事から判断しました。因みに強気という訳ではなくあくまでフラットにしたいという事です。

解説:サロンを開始して以来長期見通しを弱気で貫いてきていましたが、遂にニュートラルに変更しました。徐々に弱気一辺倒から相場の流れが変わってきたという事です。その背景にはやはりFRBの『予防的利下げ』が効いてきていました。推奨ポートフォリオは株式40%、債券40%、現金20%と変わりました。

4.2019年9月5日相場見通し

前回、2019年8月30日相場見通しでは、短期、長期とも弱気からニュートラルに変えました。今回は、短期長期ともアクセルオン、どちらも強気に変更します。

私の考えるシナリオの骨格はFRBの『予防的利下げ』の成功です。1995年に当時のグリーンスパン議長は合計75bpsの利下げをし景気後退を回避しました。私は同じシナリオが起こる可能性が高いと考えています。

長期(3年程度)の金利の見通しは以下の通り。

①FRBの利下げが行われ、短いところが下がる。②景気回復により、長いところが上がる。③FRBの利上げ再開。

というシナリオを考えています。つまりリセッションは回避できると。

まず、今回の7月31日の利下げは、経済指標が悪化する前の利下げです。通常は景気後退を確認してから利下げが行われます。確かに足元の経済指標は悪化し始め、8月のISM製造業景況指数は節目の50.0を割り込みました。しかし、FRBが利下げをするならいずれ回復する可能性が高いと考えています。

足元の一番の懸念材料は米中貿易戦争ですが、これはある程度織り込まれています。問題が長期化するとのコンセンサスが醸造されたと考えます。また、香港デモの問題も逃亡犯条例が撤廃されたことにより落ち着きを取り戻しそうです。さらに、懸念されていたブレグジットは、合意なき離脱を回避する動き。

そうなると、長期的な下落リスクはかなり低くなったと考え、長期見通しを強気にしたいと思います。8月30日にニュートラルに変えたばかりですが、特に合意なき離脱が回避されそうなことを理由に変更します。具体的に長期のポートフォリオを株式60%、債券30%にします。

短期見通しも同時に強気にします。これも合意なき離脱が回避されそうなこと、また香港デモが落ち着きを取り戻しそうなこと、によります。リスクはやはり米中貿易戦争ですが、これはある程度織り込まれたと考えます。今がリスクを取る時と強気に変更します。

解説:相場見通しを強気に変更。ニュートラルに変更したばかりですが、マーケットの雰囲気が変わった為に即変更しました。ブレグジットが合意なき離脱を回避したことが理由として大きいですが、背景はやはりFRBの『予防的利下げ』でした。そしてここからコロナショックまで強気相場が続くこととなりました。この時の推奨ポートフォリオは株式60%、債券30%です。

2020年

5.2020年2月18日相場見通し

前回2019年9月5日相場見通しでは長期見通しをニュートラルから強気に変更しました。今回は強気だった見通しをニュートラルに変更したいと思います。理由はコロナウィルスが実体経済に影響し始めたことにあります。

本日朝アップルが売上未達のアナウンスをしました。これはアップルだけの問題ではありません。製造業のサプライチェーンが上手く回らないという問題と解釈できます。つまり実際にアップルがアナウンスした事によりコロナウィルスの影響が事実として認識されたと考えます。

私は昨年9月5日以来一貫して強気でした。つまり株式の割合を6-7割、債券の割合を3-4割のポートフォリオを推奨していました。しかし今回はニュートラルとし株式の割合を5割、債券の割合を5割としたいと思います。

つまりバイアスを強気にすることによって得られるリターンより、マーケットの下落リスクの方が高まったと考えます。

基本的に私は長期では株価が上昇すると考えています。それはFRBの予防的利下げにより指標の改善が表れ始めていたからです。しかし、コロナウィルスの影響により経済が下押し圧力にさらされています。

つまり今後数ヵ月はマーケットは頭が重い展開になると考えています。その間はポートフォリオをニュートラルにしてバイアスをかけないという判断です。また数か月後、マーケットが安定してきたら強気に変更する予定です。以上取り急ぎ、相場見通しの変更をお伝えしました。ご参考までに。

解説:強気一辺倒だった相場が崩れ始めたのが2020年2月。まだこの時点ではコロナウィルス影響はアップルの売上未達程度でした。しかしそれからマーケットは変調をきたすのでした。まずはニュートラルに変更し、様子を見たのがこの日です。推奨ポートフォリオは株式40%債券40%現金20%でした。

6.2020年2月24日相場見通し

前回2月18日に長期相場見通しを強気からニュートラルに変更しましたが、今回は弱気に変更します。今回理由はチャートが崩れたという事一点です。ファンダメンタルの悪化を先にチャートが説明したと考えました。推奨ポートフォリオは株式30%債券60%金10%です。

解説:短めの相場見通しですが、その時相場をけん引していたマイクロソフトの株価が急落した事、また長期金利が1.3%のこれまでのボトムを急速に割り込んだことを根拠に相場見通しを弱気に変更しました。推奨ポートフォリオは株式30%債券60%金10%でした。

7.2020年3月24日相場見通し

前回2020年2月24日相場見通しでは長期見通しを弱気に変更しました。今回は2段階引き上げ長期見通しを強気にします。各国は財政金融両面でこの危機を乗り越えようと最大限努力しています。その効果が現れるでしょう。推奨ポートフォリオは株式60%債券30%金10%です。

解説:こちらも短めの相場見通しです。2月24日に相場見通しを弱気に変更して以来マーケットは急落、特にドル不足と換金売りが顕著になりました。しかしFRBの無限QEや米国政府のコロナウィルス対策法案が通り、一旦はボトムを打ったと考え相場見通しを強気に変更しています。推奨ポートフォリオは株式60%債券30%金10%でした。

8.2020年4月24日相場見通し

前回2020年3月24日に弱気から強気に相場見通しを変更して以来1ヵ月が経ちました。今回は相場見通しを変更してからの推移をチャートで示し検証してみたいと思います。ここでダウの日足チャートを添付します。

まず前提として、2月24日に相場見通しを弱気に変更しました。それは、勿論コロナウィルスの影響ですが、それまで相場を牽引したマイクロソフトの株価が崩れたこと、長期金利が下方ブレイクした事が理由です。まず私はバブル相場が起こると考えていました。

その代表銘柄が、大型ハイテクの優良銘柄のマイクロソフトでした。そのバリエーションが崩れ始めたのが2月24日でした。次に、長期金利、つまり米国10年国債利回りが1.3%を下回り底割れしたことも相場見通しを弱気にした理由です。

この2つの理由によって私はこれから相場が急落すると予想し、相場見通しを弱気に変更しました。その後相場はパニック売りが起こり3月23日まで急落を続けました。

そして3月24日、私は相場見通しを強気に2段階引き上げました。10年に1度の買い場が訪れたと考えたからです。強気に変えた理由は、FRBの金融政策と米国政府の財政政策の姿勢です。特にFRBの無限QEによる資金供給は効果的だと考えました。

それまでマーケットはドル不足により為替はオーバーシュートしていました。また換金売りによって、安全資産である金や長期国債まで売られるという展開。それは異常といって過言ではないという状況でした。それがFRBの無限QEによって安心感が出てきたのです。

だから私は、ここがチャンスだと思い長期見通しを強気に変えたのです。そして現在、3月23日を安値にしてダウは半値戻しの24000ドルまで戻りました。ここからは、暫くつまらない相場が続くと考えています。つまり、上にも下にもいかないレンジが続くのだと。

2番底も目指さず、また高値を追いにもいかないという事です。ただ私は、長期見通しは強気を継続します。長期的に見て此処がまた一つの相場の起点だと考えています。短期的にはつまらない相場が続くでしょうが、いずれはまたダウは高値を抜いていくでしょう。

5年、10年で考えたなら、今は買い場だという事は変わらないと思います。もしかしたら私は5年間は相場見通しを強気のままにするかもしれません。以上ご参考までに。

解説:2020年2月24日に相場見通しを弱気にして以来、株式市場は急落しました。そして2020年3月23日に株式市場がボトムを示した翌日2020年3月24日に10年に一度の買い場として2段階引き上げ、相場見通しを強気としました。そしてその後しばらくフラフラすると私は考えていました。しかし思ったより相場の戻りは強くなって行きました。

9.2020年5月13日相場見通し

3月24日に強気に相場見通しを変えて以来相場は反転、ダウは半値戻しを達成しています。今回は強気の見通しは継続しますが、各資産のウェイトを変更したいと思います。MSCIコクサイ20%日経20%ナスダック20%(株式合計60%)金10%日本債券30%を推奨ポートフォリオとします。

まず新興国株のウェイトをなくします。新興国はその脆弱な財務体質からデフォルト懸念が起こっています。実際に今年3国、レバノン、アルゼンチン、エクアドルがデフォルトしています。またコロナ対策に関しても先進国より対応が遅れています。今新興国に投資するのはリスクだと考えました。

ナスダックはGAFAMを中心に資金が集まってきています。その傾向は続くと考え、ウェイトを上げてもよいと判断しました。金は量的緩和により貨幣の価値が下がると考え、保有継続です。日経に関しては円建てなのである程度保有したいです。

MSCIコクサイに関しては先進国に投資するパッケージとして優秀なので保有します。日本債券は相場がもし急落した時用のヘッジとして持ちたいです。外債に関してはリスクオフの場合、円高になり債券の上昇と打ち消してしまうので保有しません。

また全体のアウトルックとしては、2番底は無いと考えていますが、悪材料が目立ってきたので少し調整する可能性を考慮しています。具体的には3点、早急すぎる経済活動再開への懸念、ウイグル地区に関して米中対立の先鋭化、新興国へのデフォルト懸念です。

長い目としては暫く1年位はレンジが続きそこから上昇トレンドに変わると想定しています。つまり今は多少上下にぶれようが長期では買い場という事には変わらないと考えています。以上ご参考までに。

解説:この時点で新興国を外し、ナスダックを組み入れています。その後、私が想定した以上にナスダックはマーケットをアウトパフォームしていく事になりました。またこの時点ではまだフラフラとする時期が長いと考えていましたが、相場は勢いよく上昇して行きました。

10.2020年8月2日相場見通し

3月24日に相場見通しを弱気から強気に変更しました。そして5月13日にMSCIコクサイ20%日経20%ナスダック20%(株式合計60%)金10%日本債券30%を推奨ポートフォリオとし、ナスダックを組み入れました。今回もウェイトの変更です。

今回のウェイトはMSCIコクサイ20%ナスダック20%日経15%MSCIエマ5%金10%日本債券30%です。つまり日本株のウェイトを下げ、新興国を組み入れます。7月5週振り返りでも書いた通り、中国は強いです。そして日本株は弱い。

中国の強さは、ブラジルの株価を押し上げます。また台湾も半導体の強さから、高値を更新しています。一方日本株は決算を取りこぼし他銘柄が多いです。V字回復が現実のものとなっている中国を中心に新興国は日本株をアウトパフォームすると考えます。

他のウェイトは変更ありません。MSCIコクサイは米国や比較的強い欧州を含め先進国に分散投資しています。ナスダックは引き続き市場を牽引するでしょう。日経は相対感で悪いですが為替リスクがありません。多少は持つ必要があると思います。

金は金融緩和による貨幣の価値の毀損により引き続き堅調に推移するでしょう。日本債券はマーケットの下落時には金と同様にヘッジとして活躍します。以上の資産をバランスよく持つ事で分散効果を得られ、ポートフォリオは安定したパフォーマンスを発揮するでしょう。【以上】

解説:この頃日本株はマーケットをアンダーパフォームしていました。そして不安定だった新興国が一転勢いを増してきたのです。そこで日経を少し売り新興国を組み入れるアロケーションの変更を行いました。その時々のファクトからアロケーションを変更するというのが私の基本となっています。

11.2020年8月23日相場見通し

3月24日に相場見通しを弱気から強気に変更しました。今回も強気の見通しは変えませんが推奨ポートフォリオをさらに強気に変更します。気持ちとしては超強気です。バブルが起こると考えています。

今回の推奨ポートフォリオはMSCIコクサイ20%、MSCIエマ10%、FANG+インデックス30%、金10%、日本債券30%です。エクイティの部分は60%に抑えつつも、よりリスクの高い資産へシフトします。個別の内訳は以下の通りです。

まずMSCIコクサイは米国株、欧州株にバランスよく投資する指数です。これは国際分散投資という中で重要な位置を占めます。次にMSCIエマですが、今中国が強いです。その為新興国のウェイトを上げるべき時期だと考えています。

またFANG+インデックスについてですが、テスラ、アップルを始め米国の旬なハイテク銘柄10銘柄に投資する指数です。これに30%の比重を置きます。FRBなど中央銀行の緩和政策により、一部のハイテク銘柄に資金がシフトしています。

今回のウェイト変更のキモはここです。このハイテク株へ資金のシフトが更に起こると考えています。そしてしばらくそれは続くでしょう。それはバブルが起こるとも表現できます。一部の銘柄への過剰な資金の流入がバブルを呼ぶのです。

私はマイクロソフトとアップルのPERが50倍になるまでは強気を維持したいと思います。つまりもし50倍を超すようなら、一旦は降りたいと考えています。他金、債券については見通しは変わっていません。見通しが外れた場合のヘッジになるでしょう。【以上】

解説:この時期ナスダックを中心にテックのアウトパフォームが顕著となっていました。そこでポートフォリオのリスクをさらに上げFANG+を組み入れるという選択肢を取りました。更に新興国へのウェイトを上げています。しかしバブルは起きず、FANG+は一旦は上昇したものの下落しています。以降私は戻り高値を探し売るタイミングを見計らいました。

12.2020年10月11日相場見通し

大統領選挙はバイデン氏有利。ハイテク株に不利です。どちらが大統領になるか分かりませんがそれまでハイテク株のウエイトを下げます。FANG+のエクスポージャーを下げ、推奨ポートフォリオはMSCIコクサイ40%、MSCIエマ10%、金10%、日本債券30%、現金10%です。

解説:米大統領選挙前にFANG+が戻ったところで全売却。そしてポートフォリオ全体もリスクをできるだけ下げました。それは選挙前の不安定な相場を予想したからです。キャッシュポジションも10%取っており、強気の中でかなりディフェンシブなポートフォリオとなっています。

13.2020年10月24日相場見通し

フルインベストメントにする時期が来たと思います。現金10%をMSCIコクサイの追加。株式のエクスポージャーを高めます。ハイテク株は長期金利の上昇により不利だと考えています。推奨ポートフォリオはMSCIコクサイ50%、MSCIエマ10%、金10%、日本債券30%です。

解説:米大統領選挙前に相場が崩れました。その時をチャンスと見て、残っていたキャッシュを取り敢えず、MSCIコクサイに振り分けエクイティのエクスポージャーを高めました。当時はバイデン大統領有利も決着はついていませんでした。

14.2020年11月5日相場見通し

強気は3月24日以来変更なし。フルインベストメントです。ブルーウェーブが無くなったのでハイテク株のウェイトを上げます。また日本株も組み入れます。推奨ポートフォリオはMSCIコクサイ30%、ナスダック10%、日経10%、MSCIエマ10%、金10%、日本債券30%です。

解説:結局、民主党が大統領、上院、下院を制するブルーウェーブになったのですが、この時期ではブルーウェーブにならないというのがコンセンサスになっていました。よって長期金利の上昇を懸念することがないと考え、ナスダックを組み入れました。しかしそれはすぐ否定されることとなります。また日本株の雰囲気が変わってきました。まずは10%組み入れる事にした訳です。

15.2020年11月9日相場見通し

強気は3月24日以来変更なし。ワクチン完成が近づいた事を理由にナスダックのウェイトを下げ日本株のウェイトを上げます。グローバリズム回帰も日本株に有利です。推奨ポートフォリオはMSCIコクサイ30%、日経20%、MSCIエマ10%、金10%、日本債券30%です。以上。

今回は大事な事なので丁寧に説明します。米製薬大手ファイザーが開発中の新型コロナウィルスワクチンは第3相試験の中間解析で90%の有効性があるとの報道がありました。つまりコロナワクチンの開発の可能性が非常に高くなったという事です。これは人類にとってはポジティブで非常に私も喜んでいます。

ではマーケットにとってはどうかですが、セクターによります。ダウに対してはポジティブですが、ナスダックに対してはネガティブです。ポイントは長期金利、つまり米国10年国債利回りです。今長期金利は0.924%と急騰しています。株式のバリエーションにとって、金利は非常に重要なファクターです。

株式のバリエーションは金利7割業績3割です。特にハイテク株は金利感応度が高いです。その為長期金利の急騰はハイテク株に不利です。またナスダックは所謂巣ごもり銘柄が多いです。ワクチンにより生活が普通に戻るとその恩恵が受けられなくなります。また来年の決算のハードルが非常に高い事もネック。

つまり相対的にナスダックはこれからマーケットをアンダーパフォームする可能性が高い訳です。一方日本株ですがグローバリズム回帰がポイントになります。バイデン氏が大統領選挙に勝った為、トランプ大統領のポピュリズムとナショナリズムが否定されました。つまりグローバリズムに戻る事を示します。

グローバリズムとは、国際的にモノ、ヒト、カネ、サービスの障壁を下げることを指します。トランプ大統領が行ってきた、関税の掛け合いとは逆なのです。これは日本株や中国を始めとする新興国に非常に有利です。だから日本株や新興国がアウトパフォームしている訳です。この流れは暫くは変わりません。

ハイテク株はブルーウェーブがほぼ無くなり先週の時点では有利と判断しましたが現時点では不利と判断します。日本株や新興国株は有利な状況が続くと判断します。これをもとにポートフォリオのウェイトを再考しました。以上今回は重要なファクターがあったための追記説明です。ご参考になれば幸いです。

解説:大統領選挙が終わり、長い目でのオーバービューが立てられるようになりました。日本株に強気、新興国に強気、そしてナスダックに弱気という見通しです。この見通しは暫く続くこととなりました。

2021年

16.2021年1月5日相場見通し

テーパリングが意識される前に金を外します。金のポートフォリオへのヘッジ効果は薄れるでしょう。金を外した分株式のウェイトを高めます。推奨ポートフォリオはMSCIコクサイ34%日経23%MSCIエマ13%日本債券30%です。株式はこれから緩やかな上昇局面が続くでしょう。

解説:ポートフォリオのヘッジとして2020年2月24日に金を組み入れました。そしてこの時期に金の役割は終わったと考えたのです。その理由は金融緩和の縮小の話題がいずれ出るだろうと推測したからです。そしてそれは現実のものとなりました。その後金は下落しています。

17.2021年3月19日相場見通し

日銀政策決定会合で実質テーパリングが示唆。日本株のウェイトを下げます。また米国長期金利の上昇により株式のバリエーションが許容できなくなりました。強気は維持も暫く踊り場。推奨ポートフォリオはMSCIコクサイ40%日経10%新興国10%日本債券30%現金10%。

解説:日経のウェイトをげ、キャッシュ比率を上げています。日銀政策決定会合では実質的なテーパリングが示唆されました。それは日本株の下落要因です。そして各国中銀の姿勢もマーケットに親和的とは言えなくなりました。そこでキャッシュ比率を上げるという判断をした訳です。

18.2021年3月23日相場見通し

前回3月19日に日本株のウェイトを下げ、キャッシュ比率を上げました。今回はさらに日本株のウェイトを全て落とし、長期強気は維持も最大限キャッシュ比率を高めます。推奨ポートフォリオはMSCIコクサイ40%新興国10%日本債券30%現金20%。

解説:日本株のウェイトを更に下げ、キャッシュ比率を更に上げました。グローバリズム回帰の動きを否定する、欧米対中露という対立構造が際立ってきた為です。この1年十分利を取れましたし、またアクセルオンするまでは余力を残しておきたいという考えのもと強気を維持もキャッシュ比率を20%まで高めました。

19.2021年6月8日相場見通し

オルタナティブの部分でJ-REITを組み入れます。インフレヘッジの為です。政策金利が低水準をキープしている中、住宅価格は世界的に高騰しています。他に関しては変更ありません。推奨ポートフォリオはMSCIコクサイ40%新興国10%J-REIT10%日本債券30%現金10%。

解説:インフレがマーケットの話題になってきました。その為J-REITを組み入れています。結果論グローバルREITに投資するべきでした。

20.2021年6月27日相場見通し

株式のエクスポージャーを高めフルインベストメントにします。マーケットは今の所インフレ懸念を乗り越えました。長期金利も安定しています。暫く株価は安定的に推移するでしょう。推奨ポートフォリオはMSCIコクサイ50%新興国10%J-REIT10%日本債券30%。

解説:燻っていたインフレ懸念は一時的との解釈となり、当座マーケットは堅調との仮定からフルインベストメントにしています。

21.2021年7月22日相場見通し

日本株をポートフォリオに組み入れます。4-6期決算も期待でき、輸出比率の高さとバリュー株シクリカル株という特徴にベットします。分散効果という面でも効果を期待できます。推奨ポートフォリオはMSCIコクサイ30%日経20%新興国10%J-REIT10%日本債券30%。

解説:日本株が有利と判断し日経のウェイトを上げましたが、直ぐ考え直しています。

22.2021年7月27日相場見通し

新興国とJ-REITをポートフォリオから外します。新興国の大きなウェイトを占める中国のレギュレーションリスクが高まりました。またインフレがリスクではなくなった為ヘッジ目的のJ-REITも外します。推奨ポートフォリオはMSCIコクサイ50%日経20%日本債券30%。

解説:中国が共同富裕を掲げた事により中国株の先行きがかなり悪化しました。結果論もっと早く新興国株を外すべきでした。またこの時はインフレ高進がマーケットの関心でなくなったためJ-REITも外しています。

23.2021年7月28日相場見通し

7月22日に日本株を組み入れたばかりですが損切、一旦撤退します。米国長期金利が上昇せずシクリカル株やバリュー株に不利な状況です。日本株を売った分は現金比率を上げ様子見したいと考えます。推奨ポートフォリオはMSCIコクサイ50%日本債券30%現金20%。

解説:日本株から撤退しました。この頃頻繁に相場見通しを変更しています。気の迷いと言うよりもインフレ懸念もちらつき判断が難しくなってきたことが理由だと思います。

24.2021年9月20日相場見通し

中国恒大のデフォルト懸念によりマーケットは下落しています。下値は買い、株式比率を高めます。未だ金融相場の道半ば。恐れず慎重に株式比率を高めます。まずは現金5%をMSCIコクサイへ移管します。推奨ポートフォリオはMSCIコクサイ55%日本債券30%現金15%。

解説:まだ金融相場から業績相場への流れを想定していました。つまり押し目は買いと言う前提の元、買い下がっています。

25.2021年9月23日相場見通し

今回のFOMCでは11月のテーパリング開始を示唆、またドットチャートの前倒しが成されました。株式市場は将来の不透明感払拭により上昇基調になると考えます。テーパリング終了まで株式比率を高めます。推奨ポートフォリオはMSCIコクサイ60%日本債券30%現金10%。

解説:ここでも更に下値を買っています。未だ業績相場入りを確信している状況でした。

26.2021年10月1日相場見通し

高インフレ、サプライチェーン障害、世界的なエネルギー需給の逼迫など、懸念材料が重なり相場は下落トレンド。直近9月20日安値を抜けました。押し目はチャンス、恐れることなく株式比率を上げます。推奨ポートフォリオはMSCIコクサイ65%日本債券30%現金5%。

解説:インフレ懸念が再度話題となってきています。この時点でも少しづつ買い下がっていくスタンスは変わりませんでした。

27.2021年10月3日相場見通し

中立。中国の電力不足、人材不足、エネルギーと素材の価格高騰、インフレ圧力は3つの要因に分解されます。その中でも中国の電力不足はクリティカルでありスタグフレーションの可能性が出てきました。推奨ポートフォリオはMSCIコクサイ40%日本債券40%現金20%。

解説:大きな大きな変更です。2020年3月24日以来約1年半強気をキープしてきましたが、ついに見通しを中立に下げました。金融相場から業績相場に移らずスタグフレーションに移ると考えたからです。

28.2021年10月5日相場見通し

昨年3月24日以来継続した強気を10月3日に中立にしました。今回は中立とした相場見通しを更に弱気に変更します。スタグフレーションの可能性が高まり株式比率を限界まで下げ商品でヘッジします。推奨ポートフォリオはMSCIコクサイ30%日本債券40%商品10%現金20%。

解説:更に中立から弱気に変更。しかし年末までは上昇相場が続き苦しい展開でした。しかしFRBの対応の遅さが更に致命的なものとなると確信し弱気を継続しています。

29.2021年11月27日相場見通し

弱気を継続。ただし南アフリカ変異株の懸念によりインフレ懸念が後退しました。ヘッジとして組み入れた商品を外します。未だ業績相場入りかスタグフレーション入りかは確定してません。リスクを最大限に低減して様子を見ます。推奨ポートフォリオはMSCIコクサイ30%日本債券40%現金30%。

解説:未だコロナが猛威を振るっていました。その為長期的なインフレ基調は変わらずも商品を外しています。

2022年

30.2022年1月5日相場見通し

弱気を継続。長期金利が1.675%まで上昇しています。今回の金利上昇トレンドは続く可能性が高いと考えています。株式のバリエーションは金利7割業績3割です。そこで更に株式の割合を5%下げます。推奨ポートフォリオはMSCIコクサイ25%日本債券40%現金35%。

解説:いよいよインフレ高進が問題になってきました。FRBも徐々にタカ派スタンスへと変貌しています。個人的にFRBは後手に回ったと考えていますが、責めても致し方ありません。粛々とポートフォリオをディフェンシブにしていきます。

31.2022年1月13日相場見通し

弱気を継続もインフレヘッジの為に石油・商社セクターを5%追加。MSCIコクサイと合わせて株式のエクスポージャーは30%。日本債券は急落時のヘッジとして組み込むが少な目。推奨ポートフォリオはMSCIコクサイ25%石油・商社セクター5%日本債券40%現金30%。

解説:インフレヘッジとして上昇しそうな石油・商社セクターを組み入れることにしました。そしてそれは功を奏し全体の下落のヘッジになりました。

32.2022年1月21日相場見通し

弱気を継続もリバランス。インフレヘッジの為に石油・商社セクターを5%追加で合計10%。MSCIコクサイを20%に減らし最大限ディフェンシブなポートフォリオに。推奨ポートフォリオはMSCIコクサイ20%石油・商社セクター10%日本債券40%現金30%。

解説:更に石油・商社セクターを追加して、MSCIコクサイを削減しています。これにより下落をかなり耐えられるようになりました。

33.2022年3月2日相場見通し

弱気を継続もリバランス。インフレヘッジの為に石油・商社セクターを追加しましたがボラが高い事を理由にヘッジ効果を得られないため外します。大手不動産株を5%保持。推奨ポートフォリオはMSCIコクサイ20%大手不動産株5%日本債券40%現金35%。

解説:上昇はしたものの原油のボラティリティが高すぎ、ポートフォリオのシャープレシオが下がる為、石油・商社セクターは利確して、ボラティリティが低い大手不動産株を少しヘッジとして持ちました。

34.2022年3月3日相場見通し

弱気を継続もリバランス。リスクポジションが小さかったのを訂正、ナスダックへ10%ポジションを増やしてエクイティのポジションを35%へ。大手不動産株は5%保持継続。推奨ポートフォリオはMSCIコクサイ20%ナスダック10%大手不動産株5%日本債券40%現金25%。

解説:エクイティのエクスポージャー30%以下はバイアスを掛けすぎなのであまり好みません。少しだけナスダックを組み入れています。

35.2022年3月7日相場見通し

強気に変更。マーケットは最悪のシナリオを織り込んだ水準。悲観で買い楽観で売る。大手不動産株は売却。推奨ポートフォリオはMSCIコクサイ30%ナスダック30%日本債券40%

解説:弱気相場の中の一時的な戻りを取りに行きました。ユーロドルやDAXの水準を見て、一旦は最悪を織り込んだと判断し、ベータが高いナスダックを多く組み入れました。そしてその作戦は功を奏しました。

36.2022年4月6日相場見通し

強気から弱気に変更。FRBの急激なタカ派転換によりリセッションリスクが高まる。特に早期QT開始により長期金利が急上昇するリスクを考慮し金利感応度の高いナスダックを売却。推奨ポートフォリオはMSCIコクサイ30%日本債券40%現金30%

解説:1か月の戻りもFRB高官の発言から勢いをなくしました。此処が一旦の降り時だと考え弱気に戻しました。

37.2022年6月14日相場見通し

弱気を継続も更にエクイティのエクスポージャーを限界まで下げる。S&P500がベアマーケット入りし直ぐ買い場が来るような状況ではなくなった。スタグフレーションリスクが顕在化。推奨ポートフォリオはMSCIコクサイ20%日本債券40%現金40%

解説:S&P500が高値から20%以上下落し弱気相場入り、更に思った以上にインフレが長引き、スタグフレーションが進むリスクを考慮しエクイティのエクスポージャーを最小限にしています。

38.2022年9月23日相場見通し

弱気は継続。米国長期金利はピークを打ち始めたと考え債券比率を上げ、今後の株式下落に備えクッションを厚めにする。株式比率は変更なしも今後引き上げ方向。推奨ポートフォリオはMSCIコクサイ20%日本債券60%現金20%【以上】

解説:債券比率を上げただけなので、大筋は変化ありません。

39.2022年10月14日相場見通し

弱気は継続も株式のウェイトを上げる。9月CPIは株式市場にネガティブな内容も株価は大きくリバウンド。最大限に弱気だったポートフォリオを徐々にポジティブ方向に戻していく。推奨ポートフォリオはMSCIコクサイ30%日本債券60%現金10%【以上】

解説:CPI発表後のリバウンドがこの下落相場の大底でした。結果良い所を買えたのですが、事後的には為替が大きく下落していきます。

40.2022年10月26日相場見通し

弱気から中立へ。住宅指標などの経済指標の悪化が思ったほど早く、FRBの利上げとQTの効果がやっと確認出来始めた。FRBがインフレに勝利する可能性が高くなった為株式のウェイトを上げる。次は雇用の悪化を確認できれば強気にする。推奨ポートフォリオはMSCIコクサイ40%日本債券40%現金20%【以上】

解説:指標の悪化を受け中立に変更、株価的には問題はありませんでした。

41.2022年11月4日相場見通し

中立から強気へ。失業率が3.7%と雇用の悪化を確認。将来のインフレ率は低下傾向になると推測される。スタグフレーションの終わりが見え始めた。ポートフォリオを従来の60/40に戻す。推奨ポートフォリオはMSCIコクサイ60%日本債券40%【以上】

解説:失業率も悪化しマーケットは楽観的なムードでした。ウェイトを上げたのも致し方なかったと考えています。

42.2022年12月25日相場見通し

強気は変わらずも債券比率を0%へ。日銀がYCCの許容変動幅を0±0.5%へ拡大。何故このタイミングかは不明瞭だが出口戦略へ向かう。債券のヘッジ効果に対しても下落リスクが高まった為、日本債券の比率を0%とする。推奨ポートフォリオはMSCIコクサイ60%現金40%【以上】

解説:まさかのYCC修正、様子を見て日本債券の割合をなくしましたが、結構なダメージを受けました。此れは予想できませんし事故だと考えています。

43.2022年12月29日相場見通し

強気から弱気へ。FRB、ECB、BOJのタカ派姿勢が鮮明になり政策ミスを警戒。大型ハイテク株の下落が顕著で指数全体を押し下げるリスクを考慮。ナスダックが安値を割りそうな為、一旦ポートフォリオをディフェンシブに変更する。推奨ポートフォリオはMSCIコクサイ20%現金80%【以上】

解説:株価的には問題なかったと考えています。ただただ為替、しかし年利5%を目指すファンドがこの月だけで4.8%負けているので撤退しました。

2023年

44.2023年3月30日相場見通し

弱気を継続もポートフォリオを見直し。ナス100が強気相場入りし、付いていくために若干加える。他国内債券と金を加えヘッジをする。但し下がった場合にも対応するために弱気は継続。推奨ポートフォリオはMSCIコクサイ20%ナス100‐10%国内債券20%金5%現金45%【以上】

解説:悔しい撤退から4ヵ月、やっとマーケットの雰囲気が変わってきました。少しずつ慎重に買いを進めています。

45.2023年4月15日相場見通し

弱気を継続もポートフォリオを見直し。YCC解除を睨みヘッジ部分を国内債券から先進国債券の為替ヘッジ有りに変更。ボラを考慮し10%組み入れ。尚YCC解除後は国内債券に戻す予定。推奨ポートフォリオはMSCIコクサイ20%ナス100‐10%先進国債券10%金5%現金55%【以上】

解説:債券の構成を変えました。日本債券は政策不安から外し、外債のヘッジ有で補う戦略です。

46.2023年4月18日相場見通し

弱気から中立へ。欧州株が強くMSCIコクサイを10%追加。5月FOMC前且つ決算シーズンではあるが買わざるリスクを考慮。ヘッジのために先進国債券も5%追加。推奨ポートフォリオはMSCIコクサイ30%ナス100‐10%先進国債券15%金5%現金40%【以上】

解説:徐々にマーケットの雰囲気が変わってきているのが分かります。中立とし、株式比率を上げました。

47.2023年4月26日相場見通し

中立から弱気へ。債務上限問題が思ったより早く問題視され始めた。米国ソブリンCDS5年物は2011年以来の高水準を示す。一旦株式のエクスポージャーを下げるためにナス100を全売却し30%とする。推奨ポートフォリオはMSCIコクサイ30%先進国債券15%金5%現金50%【以上】

解説:債務上限問題から一旦は株式比率を下げましたが、買い目線という事は変わりませんでした。

48.2023年5月28日相場見通し

弱気から中立へ。債務上限問題が合意に至り、当座の不安材料が解消された為株式のエクスポージャーを上げる。尚強気にするタイミングは利下げが見え始めてからで今ではない。ヘッジ資産はそのまま。推奨ポートフォリオはMSCIコクサイ40%先進国債券15%金5%現金40%【以上】

解説:また中立に引き上げ、徐々に慎重に株式比率を上げて行っています。

49.2023年6月15日相場見通し

中立から強気へ。下落相場が終わり株価上昇のペースが想定よりも早い。ついていく為にエクイティのエクスポージャーを10%増やす。ヘッジ資産は先進国債券を10%追加。推奨ポートフォリオはMSCIコクサイ50%先進国債券25%金5%現金20%【以上】

解説:ついに強気にしましたが、まだ10%程株式を買う余力を持たせています。相場つきは明らかに変わってきました。

50.2023年9月21日相場見通し

強気を継続も株式のエクスポージャーを上げフルポジ。FOMCを通過し利上げのピークは見えた。想定より経済が強いため利下げの時期は後ずれしそうだが、いずれにせよ次のアクションは利下げ。ヘッジ資産は先進国債券を5%、金も5%追加。推奨ポートフォリオはMSCIコクサイ50%ナスダック100-10%先進国債券30%(為替ヘッジ有)金10%(為替ヘッジ有)【以上】

解説:8月9月の調整を経て、やっとラストショットを撃つ時が来ました。ポートフォリオも100%使いフルポジです。

51.2023年10月25日相場見通し

強気を継続も株式のエクスポージャーを更に上げる。中国の財政出動や長期金利の落ち着きにより短期的に株価は底を打ったと考える。今後もGAFAMが強いと考えナス100を10%追加し先進国債券を10%減らす。推奨ポートフォリオはMSCIコクサイ50%ナスダック100-20%先進国債券20%(為替ヘッジ有)金10%(為替ヘッジ有)【以上】

おわりに

以上がサロン開始以来の相場見通しの変遷です。完璧に相場を見通すことは不可能ですが、大切なことはその時々のファクトを集め分析し判断することです。そしてその判断をポートフォリオに反映させるのです。先のことは分かりませんが、現時点で自分が考えられる最高の判断をしていくこと、そしてそれを継続していくことを私は続けていきます。